欢迎访问!

欢迎访问!

华安证券(600909)股份有限公司刘锦慧近期对宁波银行进行探求并发布了探求施展《扩表速率逾越,营收增速再普及》,给以宁波银行买入评级。 宁波银行(002142) 主要不雅点: 营收增速上行,归母净利润增速小幅着落 2024A宁波银行营收、归母净利润永诀同比+8.2%、+6.23%,较3Q24增速永诀+0.75、-0.79pct。四季度单季营收、归母净利润永诀为158.79亿元、64.2亿元,较4Q23单季同比+10.66%、+3.78%。全年利润总数312.87亿元,同比+12.15%杀青触

华安证券(600909)股份有限公司刘锦慧近期对宁波银行进行探求并发布了探求施展《扩表速率逾越,营收增速再普及》,给以宁波银行买入评级。

宁波银行(002142)

主要不雅点:

营收增速上行,归母净利润增速小幅着落

2024A宁波银行营收、归母净利润永诀同比+8.2%、+6.23%,较3Q24增速永诀+0.75、-0.79pct。四季度单季营收、归母净利润永诀为158.79亿元、64.2亿元,较4Q23单季同比+10.66%、+3.78%。全年利润总数312.87亿元,同比+12.15%杀青触底回升。而归母净利润增速则环比着落,主要由于2024年所得税用度大幅提高所致,2024年全年所得税用度41.6亿元,较2023年普及了18亿元,实质所得税率由2023年的8.57%普及到2024年的13.5%,预测公司前置证据不良、建立公募基金等免税财富的占比裁减等身分对此项均有影响。

存贷范围高增,市集份额保抓逾越

2024A宁波银行总财富、总欠债范围永诀为31252亿元、28909亿元,同比+15.25%、+15.20%。其中,财富方面,贷款和垫款总数14761亿元,同比+17.83%,4Q24传统投放淡季仍有净新增602亿元,全年投放节律平衡。欠债方面,入款总数18363亿元,同比+17.24%,通过“五管二宝”等器用客户留存恶果较好。宁波银行经济下行技艺聘用霸占市集份额顶住,对比一谈A股上市银行2024年年头至三季度末贷款总数增速,宁波银举止16.2%已位列上市银行第二,在此基础上Q4投放不弱。公司区位上风、客群规划智力显赫,扩表速率保抓逾越。

财富质地全体庄重,拨备逐季开释

2024A宁波银行不良率0.76%,相接8个季度环比抓平,财富质地保抓庄重。拨备隐蔽率389.25%,较2023年末着落71.79pcts(较3Q24着落15.55pcts)。拨备逐季开释,预测不良生成压力仍存,主要由于零卖小微尾部风险仍在露馅期。预测计提、核销力度均有加多,年核销范围在1-3Q24同比大幅加多(共核销102亿,高于2023年全年的83亿)的基础上仍有普及,以确保不良率守护低位开首。

投资提倡

宁波银行深耕浙江及独揽经济推崇区域,在细分市集客群定位明晰,竞争上风显赫。中枢经管团队牢固、政策传达高效,公司处分机制具备难以复制性和可抓续性。多元化金融管事智力具备稀缺性,风控智力坚实,财富质地保抓优异。2024年利润总数增速杀青触底回升,公司濒临表里部场地变化体现了较好的规划韧性,咱们预测在新一轮财政、货币政策发力凯旋下,宁波银即将受益于宏不雅基本面训导迎来基本面和估值的再训导。咱们凭据功绩快报微调盈利预测假定,预测公司2024/2025/2026年生意收入永诀同比增长8.2%/6.81%/6.31%,归母净利润永诀同比增长6.23%/6.06%/8.6%,守护“买入”评级。

风险教唆

利率风险:市集利率抓续下行,优质财富竞争加重,息差收窄。

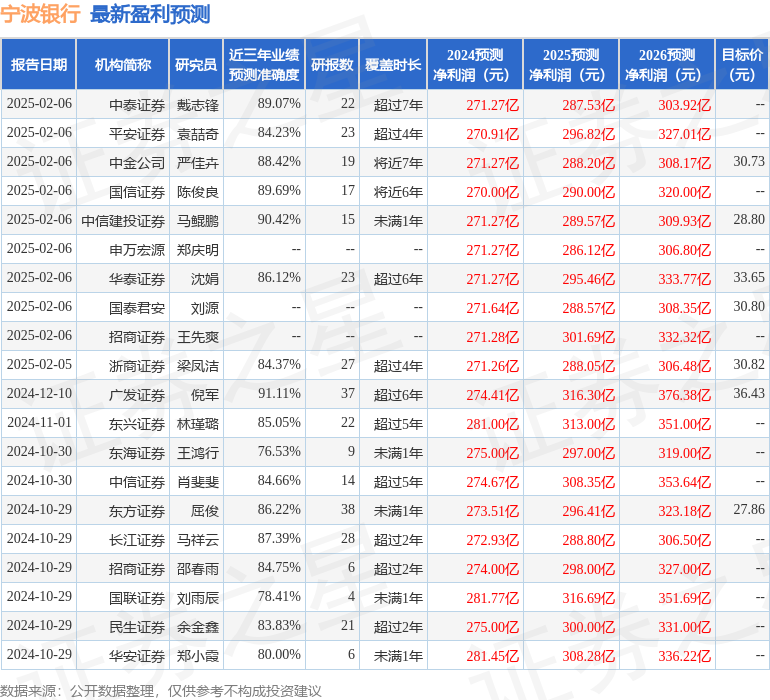

证券之星数据中心凭据近三年发布的研报数据辩论,广发证券倪军探求员团队对该股探求较为长远,近三年预测准确度均值高达91.11%,其预测2024年度包摄净利润为盈利274.41亿,凭据现价换算的预测PE为6.25。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家欧洲杯体育,增抓评级2家;往常90天内机构见解均价为31.87。